2025对外经济贸易大学财政学相关信息

2025对外经贸大学财政学考研相关信息

对外经济贸易大学是教育部直属的全国重点大学,首批“211工程”和首批“双一流”建设高校,“两财一贸”之一,坐落在首都北京朝阳区。

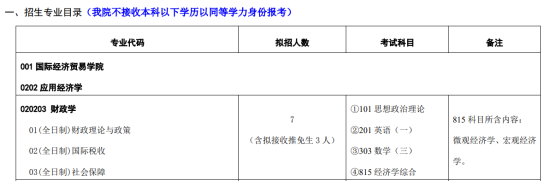

该校财政学专业分为全日制财政理论与政策、全日制国际税收、全日制社会保障三个研究方向。

考试科目包含思想政治理论、英语一、数学三、经济学综合。参考书目为:

《微观经济学》(第八版),中国人民大学出版社,(美)罗伯特·S·平狄克,丹尼尔·L·鲁宾费尔德著,高远等译;

《宏观经济学》(第十版),中国人民大学出版社,(美)多恩布什,费希尔,斯塔兹著,王志伟译;

《西方经济学》(第六版),中国人民大学出版社,高鸿业。

2023年复试分数线

财政学:政治48 外语48 科目三72 科目四72 总346

2023年财政学专业计划

招生人数为8人,最终统招录取6人,少数民族计划录取1人,推免录取3人,共计10人。近五年该专业考研报录比信息如下:

年份 报考人数 录取人数 报录比

2023 50 6 8.33:1

2022 46 7 6.57:1

2021 98 7 14:1

2020 145 6 24.17:1

2019 58 6 9.67:1

财政学复习大纲

*不需要携带科学计算器

第一章

目标和要求:了解财政学的基本问题;理解公共部门的范畴和政府职能;

内容:

公共部门与政府观

一、公共部门的范畴

二、两类政府观

公共经济学的发展历程与相关学科

第二章

目标和要求:了解什么是市场失效;理解市场失效是否一定需要公共部门经济活动;掌握公共部门的经济作用。

内容:

市场效率与公平

一、效率

二、实现市场效率的条件

三、社会福利与公平

市场失效

一、公共产品

二、外部性

三、自然垄断

四、风险与不确定性

五、社会分配不公

六、宏观经济总量失衡

公共部门的经济作用

一、资源配置

二、收入分配

三、经济稳定

第三章

目标和要求:了解公共产品提供的局部均衡模型;了解公共产品提供的一般均衡模型;了解公共产品提供的困难;了解私人提供公共产品的原因

内容:

公共产品的局部均衡分析模型

一、庇古模型

二、鲍温模型

三、威克塞尔-林达尔模型

公共产品的一般均衡分析模型

公共产品的博弈论分析

一、“囚徒困境”模型

二、“囚徒困境”的解脱

第四章

目标和要求:了解公共选择论的基本方法论;了解投票悖论、阿罗不可能定理、单峰定理、中间投票人定理;了解公共选择过程中各经济主体的行为选择;了解寻租理论。

内容:

公共选择理论概述

直接民主制下的公共选择

一、一致同意规则

二、多数同意规则

三、投票悖论

四、单峰定理和中间投票人定理

间接民主制下的公共选择

一、投票人

二、政治家

三、官僚

四、利益集团

五、寻租

第五章

目标和要求:了解公共支出的分类和公共支出演变趋势;理解公共支出增长理论;了解中国公共支出现实

内容:

公共支出的分类

一、按政府职能分类

二、按支出的用途分类

三、按支出的使用部门分类

四、按对市场需求的影响分类

公共支出的理论分析

一、瓦格纳法则

二、时间型态模型

三、“发展型”增长论

四、非均衡增长模型

第六章

目标和要求:了解购买性支出的主要种类;了解行政支出状况;了解国防支出状况;了解教育支出状况;了解公共投资状况。

内容:

行政支出

国防支出

文教科卫支出

一、教育支出

二、科研支出

三、公共投资支出

第七章

目标和要求:了解各主要转移性支出类型;了解社会保障制度建立的原因与公共部门的作用;了解财政补贴的原因和主要种类。

内容:

社会保障制度与公共部门

现实中的社会保障制度与社会保障支出

一、社会保障制度的基本类型

二、中国的社会保障体系

三、思考:中国社会保障制度改革的方向

财政补贴

第八章

目标和要求:了解税收基本概念和形式特征;了解现代税收原则理论;了解局部均衡下的税负转嫁与归宿理论;了解税收的收入效应和替代效应;了解最优税收理论;了解税制设计理论。

内容:

税收概述

一、税收概念

二、税制要素

三、税收分类

四、税制结构

税收原则

税收负担与税负转嫁

最优税收理论

一、最优商品税

二、最优所得税

税制设计理论

第九章

目标和要求:了解商品税的定义、特点和分类;了解销售税、增值税和关税。

内容:

商品税概述

一、商品税的定义

二、商品税的特点

三、商品税分类

销售税

一、销售税概述

二、销售税的效率与公平

三、中国的销售税

增值税

一、增值税概述

二、增值税计算方法

三、现行中国增值税制

四、思考:营业税改增值税改革的背景、成效与潜在问题

关税

一、关税概述

二、中国关税制度

第十章

目标和要求:了解所得的一般定义与所得税的特点;了解个人所得税的基本类型和征收基本方法;了解企业(公司)所得税的基本类型和征收基本方法;了解社会保障税征收的基本方法。

内容:

所得税概述

一、所得税的定义

二、所得税的特点

三、所得税类型

四、所得税演变过程

个人所得税

一、个人所得税概述

二、中国的个人所得税制

三、思考:中国个人所得税改革的方向

企业(公司)所得税

一、企业(公司)所得税概述

二、企业(公司)所得税的经济效应

三、中国的企业所得税制

四、企业所得税“两税合一”改革

第四节 社会保障税

第十一章

目标和要求:了解财产税、土地税、遗产税、资源税和印花税的相关税制。

内容:

财产税概述

一、财产税的种类

二、财产税的优缺点

三、案例讨论:中国现行财产税制的缺陷

土地税

遗产税和赠与税

资源税类

印花税

第十二章 国有经济

目标和要求:了解国有资产的概念;了解国有资产的分类;了解国有资产收入的形式;了解国有企业改革的起点、过程以及所碰到的问题;了解财政公共化改革对国有经济定位的影响。

内容:

国有资产收入的形式

一、国有资产的概念

二、国有资产的分类

三、国有资产收入及其形式

财政公共化与国有资产收入

一、财政制度与国有企业改革关系回顾

二、财政公共化对国有资产活动范围的要求

第十三章

目标和要求:了解政府预算;了解预算的基本种类;了解预算的编制流程;了解部门预算改革。

内容:

政府预算概述

一、预算的定义

二、政府预算制度

政府预算的种类

一、单一预算与复式预算

二、项目预算与绩效预算

三、增量预算与零基预算

四、中国的部门预算改革

政府预算的编制、执行与决算

第十四章

目标和要求:了解财政收支对比关系;了解公债的产生与发展;了解公债理论的演变;了解关于李嘉图等价定理的争论;了解财政政策基本原理。

内容:

政府收支对比关系

一、财政平衡

二、财政赤字的弥补

公债

一、公债的种类

二、公债的结构

三、公债的偿还

四、中国公债简况

公债理论

一、早期公债理论

二、李嘉图等价定理

财政政策

一、财政政策的定义与目标

二、财政政策的类型

三、财政政策的运作机理

第十五章

目标和要求:了解政府间职责的分工;了解政府间收入权限的划分;了解政府间转移支付的基本种类;了解中国现实的政府间财政关系以及存在的问题。

内容:

财政体制

政府间的职责分工

一、资源配置职能的分工

二、收入分配职能的分工

三、稳定职能的分工

政府间收入权限的划分

一、分税制

二、地方政府发债

三、案例讨论:1994年中国分税制改革的作用与不足

政府间转移支付

一、转移支付的类型

二、转移支付的经济效应

中国政府间财政关系

如需了解更多信息,建议前往对外经济贸易大学研究生招生网站进行查询。